O que é alienação fiduciária e como impacta seu imóvel

Entenda de forma clara o que é alienação fiduciária, como funciona, as vantagens e riscos, e o impacto no financiamento do seu imóvel. Confira o guia completo para não ter surpresas no contrato!

Introdução

Adquirir a casa própria é o sonho de milhares de brasileiros, mas na hora de assinar o contrato de financiamento imobiliário, surge um termo que costuma gerar muitas dúvidas: alienação fiduciária. Você já ouviu falar nesse conceito?

A alienação fiduciária de bens imóveis é hoje o modelo mais utilizado pelos bancos para garantir o pagamento do financiamento habitacional, substituindo a antiga hipoteca.

Neste artigo completo, você vai entender o que significa alienação fiduciária, quais são os direitos e deveres do comprador, como ela impacta seu imóvel e os principais cuidados ao assinar esse tipo de contrato.

O que é alienação fiduciária?

Em termos simples, alienação fiduciária é um tipo de garantia. Quando você compra um imóvel financiado por um banco, o imóvel fica em nome do comprador, mas vinculado ao credor (banco) até a quitação total da dívida.

É como se você fosse o dono de fato, mas não de direito pleno — o banco mantém o domínio resolúvel do bem até o fim do financiamento.

Caso o comprador não pague as parcelas, a instituição financeira pode tomar de volta o imóvel de forma muito mais ágil do que na antiga hipoteca, pois já possui a propriedade fiduciária registrada em cartório.

Origem da alienação fiduciária

A alienação fiduciária de bens imóveis foi regulamentada no Brasil pela Lei 9.514/1997 e se tornou muito comum nos financiamentos habitacionais, justamente por dar maior segurança às instituições financeiras e rapidez em eventuais execuções.

Como funciona a alienação fiduciária no financiamento imobiliário?

1. Compra do imóvel

Ao adquirir um imóvel financiado, o contrato já prevê a alienação fiduciária, que será registrada na matrícula do imóvel no cartório de registro de imóveis. Isso significa que o banco passa a ser credor fiduciário do bem, e você, o devedor fiduciário.

Durante o contrato, você pode morar no imóvel normalmente, alugá-lo, mas não pode vendê-lo sem quitar o financiamento, pois existe essa restrição de domínio.

2. Pagamento das parcelas

Todo mês, o comprador paga as parcelas ao banco, incluindo amortização, juros e eventuais seguros.

Enquanto essas parcelas estiverem em dia, o comprador exerce o direito de posse e uso do imóvel.

3. Quitação

Quando a dívida é totalmente quitada, o banco emite um termo de quitação, e a alienação fiduciária é cancelada no cartório, tornando o imóvel 100% do comprador, sem nenhum vínculo de garantia.

Quais as vantagens da alienação fiduciária?

A adoção da alienação fiduciária trouxe vários benefícios tanto para o comprador quanto para os bancos. Confira:

-

Facilidade de acesso ao crédito: como o banco tem maior segurança, o financiamento se torna mais acessível ao consumidor.

-

Juros menores: a taxa de risco cai, porque o banco pode retomar o imóvel de forma rápida em caso de inadimplência, resultando em menores taxas de juros.

-

Rapidez na execução: não é preciso recorrer à justiça comum, pois o procedimento de retomada do bem ocorre em cartório, agilizando o processo.

-

Redução da inadimplência: sabendo do risco de perder rapidamente o imóvel, o comprador tende a manter as parcelas em dia.

Quais os riscos da alienação fiduciária?

Apesar de ser vantajosa para o sistema financeiro, a alienação fiduciária traz alguns pontos de atenção para o comprador:

-

Perda rápida do imóvel: em caso de inadimplência, o banco pode tomar o bem de forma extrajudicial, sem necessidade de ação na Justiça.

-

Prazo curto para regularizar atrasos: normalmente, o comprador tem apenas 15 dias após notificação para quitar o débito atrasado antes do imóvel ser leiloado.

-

Restrições para venda: não é possível vender o imóvel livremente enquanto não quitar totalmente a dívida.

Por isso, é fundamental ler todo o contrato e ter plena consciência dos riscos antes de assinar o financiamento.

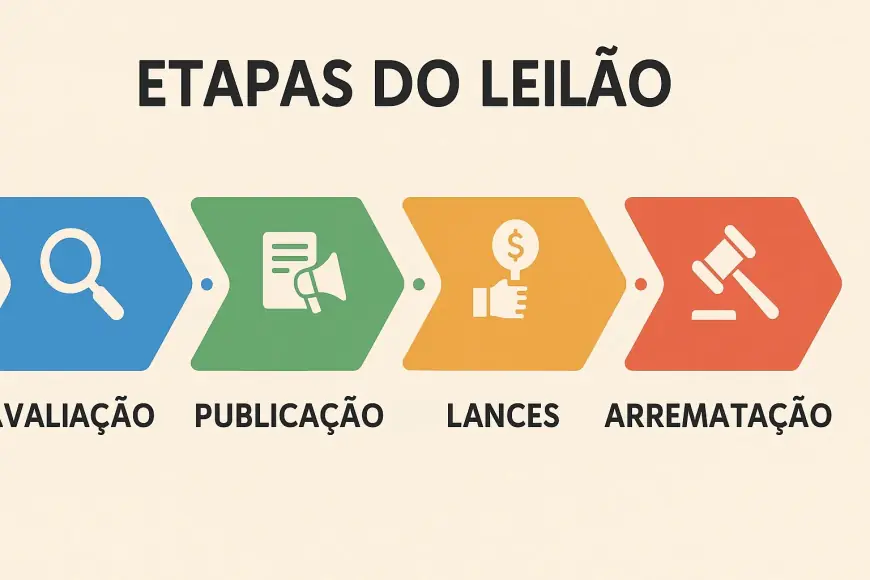

Passo a passo do procedimento de retomada

Caso ocorra inadimplência, veja como normalmente funciona a retomada do imóvel na alienação fiduciária:

-

O banco envia notificação para o comprador, informando o atraso e dando prazo para pagamento.

-

Se não houver quitação, o credor registra a consolidação da propriedade no cartório.

-

O imóvel é levado a leilão.

-

Caso não seja arrematado, pode ocorrer um segundo leilão por valor inferior.

-

Se ainda assim não houver comprador, o banco fica com o bem para posterior revenda.

Alienação fiduciária x Hipoteca: qual a diferença?

Muita gente ainda confunde esses dois termos. Veja a diferença:

-

Hipoteca: garantia tradicional, mas exige processo judicial para retomada do imóvel em caso de falta de pagamento, o que pode demorar anos.

-

Alienação fiduciária: retomada extrajudicial, muito mais rápida e segura para o banco.

Por isso, praticamente todos os financiamentos imobiliários no Brasil atualmente utilizam alienação fiduciária.

Direitos do comprador na alienação fiduciária

Apesar de parecer vantajosa apenas para o banco, o comprador também tem garantias previstas em lei:

-

Direito de posse enquanto paga corretamente

-

Prazo de notificação de 15 dias antes de perder o bem

-

Direito ao saldo remanescente se o imóvel for leiloado por valor maior do que a dívida

-

Cancelamento da alienação ao quitar integralmente

É essencial conhecer esses direitos e exigir que constem claramente no contrato.

Cuidados ao assinar o contrato de alienação fiduciária

Para não cair em armadilhas, o comprador deve observar:

✅ Ler atentamente todas as cláusulas

✅ Conferir o valor total financiado e taxas adicionais

✅ Avaliar a capacidade de pagamento a longo prazo

✅ Verificar a reputação do banco ou instituição financeira

✅ Consultar um advogado especialista se tiver dúvidas

Esses cuidados podem evitar a perda do bem em situações de crise financeira.

Impactos da alienação fiduciária no mercado imobiliário

A adoção da alienação fiduciária ajudou a expandir o crédito imobiliário no Brasil. Isso porque os bancos ficaram mais confiantes para emprestar, e os compradores passaram a ter acesso a prazos mais longos e juros menores.

Além disso, contribuiu para reduzir o número de imóveis “travados” na Justiça, garantindo mais agilidade ao sistema.

Por outro lado, exige atenção redobrada do consumidor, pois o risco de execução extrajudicial não é pequeno.

Alienação fiduciária vale a pena?

A alienação fiduciária se tornou praticamente o padrão no financiamento habitacional brasileiro. Para a maioria das famílias, ela é a única forma viável de adquirir a casa própria.

Vale a pena, desde que:

✔ O comprador tenha planejamento financeiro

✔ Conheça bem seus direitos e deveres

✔ Leia e compreenda todas as cláusulas do contrato

✔ Tenha reserva de emergência para eventuais imprevistos

Com esses cuidados, a alienação fiduciária pode ser segura e vantajosa.

Dicas para não perder seu imóvel financiado

Mantenha as parcelas sempre em dia

Tenha um fundo de emergência que cubra pelo menos 3 parcelas

Em caso de dificuldades, procure renegociar imediatamente

Evite atrasar para não ser notificado formalmente

Com disciplina e organização, você não corre risco de ter seu imóvel retomado.

Perguntas frequentes sobre alienação fiduciária

O que acontece se eu vender o imóvel financiado?

Você precisa quitar a dívida ou transferi-la junto ao banco, mediante análise de crédito do novo comprador.

Posso fazer reformas no imóvel alienado?

Sim, mas se for uma reforma estrutural muito grande, avise ao banco para evitar problemas.

Se eu pagar todas as parcelas, o imóvel passa a ser meu automaticamente?

Sim, mas você precisa registrar a quitação no cartório para tirar a alienação do registro.

E se eu atrasar apenas uma parcela?

A lei prevê um prazo de notificação, normalmente de 15 dias, mas é melhor evitar atrasos para não correr risco de execução.

A alienação fiduciária é hoje a modalidade de garantia mais utilizada nos financiamentos de imóveis no Brasil. Oferece vantagens como taxas de juros mais baixas e maior facilidade de crédito, mas também exige responsabilidade do comprador, que corre risco de perder o bem rapidamente em caso de inadimplência.

Por isso, é fundamental conhecer o contrato, planejar as finanças e manter o pagamento das parcelas sempre em dia. Assim, a alienação fiduciária pode ser sua aliada na realização do sonho da casa própria.