Diferença entre Financiamento Bancário e Consórcio Imobiliário

Este artigo revela as principais diferenças entre financiamento bancário e consórcio imobiliário, trazendo dicas práticas, exemplos, vantagens e desvantagens de cada modalidade. Saiba como escolher a melhor opção para comprar seu imóvel com segurança, economia e planejamento. Ideal para quem busca informações atualizadas e quer tomar a decisão certa!

Diferença entre Financiamento Bancário e Consórcio Imobiliário

Introdução

Você está pensando em comprar seu imóvel e ainda tem dúvidas sobre qual caminho seguir? Entender a diferença entre financiamento bancário e consórcio imobiliário é fundamental para tomar uma decisão inteligente e evitar surpresas desagradáveis. Neste artigo, você vai encontrar um guia completo, com linguagem acessível, dicas práticas, exemplos reais e pontos de atenção para escolher o melhor tipo de aquisição imobiliária. Ao final, você estará preparado para decidir entre financiamento ou consórcio de forma segura, consciente e estratégica.

O que é Financiamento Bancário?

O financiamento bancário é a modalidade de crédito mais tradicional quando se fala em aquisição de imóveis no Brasil. Basicamente, você escolhe o imóvel, negocia o valor com o vendedor, vai ao banco, faz uma análise de crédito e, sendo aprovado, recebe o dinheiro para comprar a propriedade imediatamente. Em troca, paga parcelas mensais acrescidas de juros durante um período que pode chegar até 35 anos.

Principais pontos do financiamento bancário:

-

Aprovação de crédito rápida (em geral, dentro de 30 a 60 dias)

-

Entrada obrigatória (geralmente 20% do valor do imóvel)

-

Juros que variam de acordo com o banco, perfil do cliente, valor e prazo do financiamento

-

Imóvel já pode ser utilizado desde o início, mesmo antes de quitar todas as parcelas

Exemplo prático: Se você quer comprar um apartamento de R$ 300.000, precisa de uma entrada de R$ 60.000 (20%). O banco empresta R$ 240.000, e você paga em até 35 anos, com juros.

O que é Consórcio Imobiliário?

O consórcio imobiliário é uma alternativa ao financiamento, que cresce cada vez mais no Brasil, principalmente para quem não tem pressa em adquirir o imóvel. Ele funciona como uma “poupança em grupo”: várias pessoas se unem, pagam parcelas mensais, e, a cada mês, uma ou mais pessoas são contempladas por sorteio ou lance e recebem o direito de comprar o imóvel à vista, sem juros.

Características do consórcio imobiliário:

-

Não há cobrança de juros (mas existe a taxa de administração)

-

Contemplação pode ser por sorteio ou lance

-

Planejamento a médio e longo prazo

-

Possibilidade de usar FGTS para dar lance ou quitar parcelas

-

O imóvel só é adquirido quando contemplado, o que pode demorar

Exemplo prático: Você entra em um consórcio de R$ 300.000, paga parcelas de acordo com o prazo e taxa de administração, e espera ser contemplado. Pode acelerar a contemplação com lances, mas não há garantia de quando receberá a carta de crédito.

Principais Diferenças Entre Financiamento e Consórcio

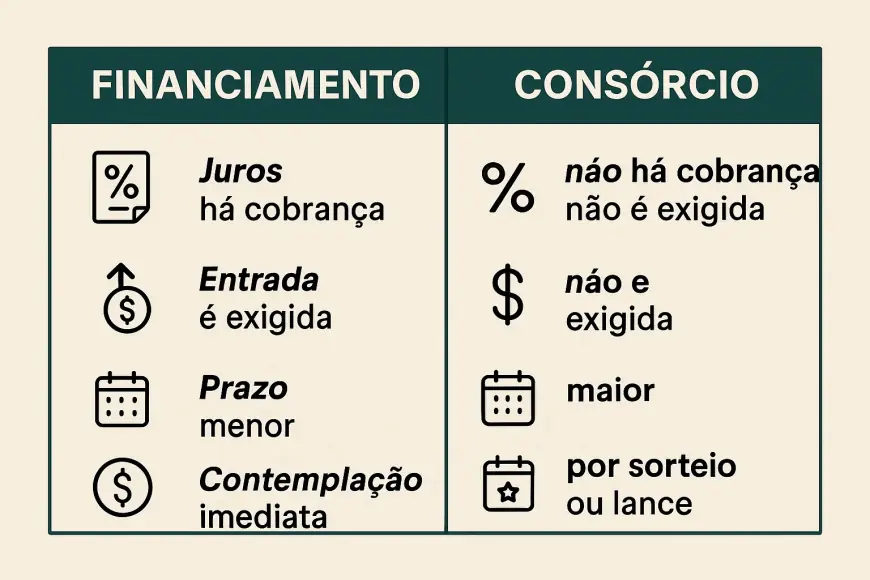

1. Prazo e urgência na aquisição do imóvel

-

Financiamento bancário: Ideal para quem tem pressa e quer o imóvel logo. Assim que aprovado, já pode morar ou alugar.

-

Consórcio imobiliário: Melhor para quem pode esperar, pois não há garantia de quando será contemplado.

2. Juros e custos

-

Financiamento: Possui juros embutidos nas parcelas. No longo prazo, o valor total pago pode dobrar ou até triplicar o valor inicial.

-

Consórcio: Não cobra juros, apenas uma taxa de administração (em geral, de 10% a 20% do valor total do crédito). O custo final tende a ser menor.

3. Entrada e aprovação

-

Financiamento: Precisa de entrada (em média, 20% do valor). Exige análise de crédito e comprovação de renda.

-

Consórcio: Não exige entrada nem análise de crédito rigorosa para entrar. Basta pagar a primeira parcela.

4. Flexibilidade e planejamento

-

Financiamento: Bom para quem tem estabilidade financeira e pode pagar parcelas altas desde o início.

-

Consórcio: Ideal para quem quer se planejar, pagar parcelas menores e não tem pressa.

Vantagens e Desvantagens de Cada Modalidade

Financiamento Bancário

Vantagens:

-

Rapidez na aquisição do imóvel

-

Possibilidade de utilizar o imóvel imediatamente

-

Diversidade de bancos e linhas de crédito

-

Pode usar o FGTS para abater parcelas ou dar entrada

Desvantagens:

-

Juros elevados, principalmente em períodos de alta da Selic

-

Exige entrada e comprovação de renda

-

Processo burocrático

-

Custo final geralmente mais alto

Consórcio Imobiliário

Vantagens:

-

Sem juros, apenas taxa de administração

-

Não exige entrada, nem análise de crédito rigorosa

-

Planejamento financeiro a longo prazo

-

Possibilidade de oferta de lances e utilização do FGTS

Desvantagens:

-

Demora na contemplação (pode levar anos)

-

Não é ideal para quem tem urgência

-

Parcelas podem ser reajustadas

-

A carta de crédito só é liberada quando contemplado

Quando Vale a Pena Optar Pelo Financiamento Bancário?

Escolher o financiamento bancário faz mais sentido se você:

-

Precisa do imóvel imediatamente

-

Tem recursos para dar entrada e renda compatível para aprovação

-

Não se importa em pagar juros para ter a posse do bem agora

-

Enxerga o imóvel como um investimento de longo prazo ou necessidade urgente (casamento, filhos, mudança de cidade)

Dica extra: Sempre pesquise condições em diferentes bancos e simule o valor das parcelas. Compare o Custo Efetivo Total (CET).

Quando o Consórcio Imobiliário é a Melhor Escolha?

O consórcio imobiliário é perfeito para quem:

-

Quer se planejar e não tem pressa em adquirir o imóvel

-

Busca pagar menos ao final, evitando juros altos

-

Aceita o risco de esperar para ser contemplado

-

Quer usar o consórcio como uma espécie de poupança forçada

Dica extra: Analise as regras do grupo de consórcio e veja o histórico de contemplações por lance e sorteio.

Cuidados Antes de Decidir

1. Analise sua situação financeira

Avalie se você pode assumir parcelas altas desde já (financiamento) ou se prefere parcelas menores ao longo dos anos (consórcio).

2. Pesquise diferentes instituições

Nem todos os bancos ou administradoras de consórcio têm as mesmas condições. Compare taxas, prazos, regras e reputação da empresa.

3. Simule diferentes cenários

Use simuladores online para ver quanto pagaria em cada modalidade. Considere imprevistos, reajustes e mudanças na taxa de juros.

4. Leia o contrato com atenção

Tanto no financiamento quanto no consórcio, é fundamental ler todas as cláusulas e entender seus direitos e deveres.

Exemplos de Perfis de Compradores

1. Casal jovem, início de carreira

Quer morar junto, mas ainda não tem renda alta. Pode optar pelo consórcio para planejar a compra e pagar parcelas menores.

2. Família crescendo

Precisa de espaço rápido. O financiamento permite comprar o imóvel imediatamente, mesmo pagando mais no final.

3. Investidor

Foca em retorno de longo prazo. Pode diversificar entre consórcio (menor custo total) e financiamento (rapidez em alugar o imóvel).

Mitos e Verdades Sobre Financiamento e Consórcio

-

“Consórcio não tem juros, então é sempre melhor.”

Mito: O consórcio tem taxa de administração, que pode ser alta em alguns casos. -

“Financiamento é só para quem tem muito dinheiro.”

Mito: Existem linhas de crédito para diferentes perfis. O importante é a análise de crédito. -

“Consórcio demora demais, nunca vou ser contemplado.”

Mito: Com lances, a contemplação pode ser antecipada. Tudo depende da estratégia.

Dicas para Melhorar a Escolha

-

Reavalie sempre sua necessidade de tempo e urgência.

-

Analise o valor total pago ao final em cada modalidade.

-

Considere imprevistos, como perda de renda ou mudanças nos juros.

-

Busque orientação profissional antes de assinar qualquer contrato.